Казахстанцы снова полюбили наличные деньги

07.08.2024Прирост объёма безналичных транзакций упал в три раза на фоне замедления торговли и общего уровня ВВП.

Аналитический центр Ассоциации финансистов Казахстана (АФК) представил обзор статистики по безналичным карточным операциям за первое полугодие 2024 года, передает inbusiness.kz.

Резюме

- Прирост объёма безналичных транзакций упал в три раза на фоне замедления одной из ключевых отраслей экономики — торговли (до 3,9% с 10,4% за 6М23) и общего уровня ВВП (до 3,3% с 5,3% за 6М23).

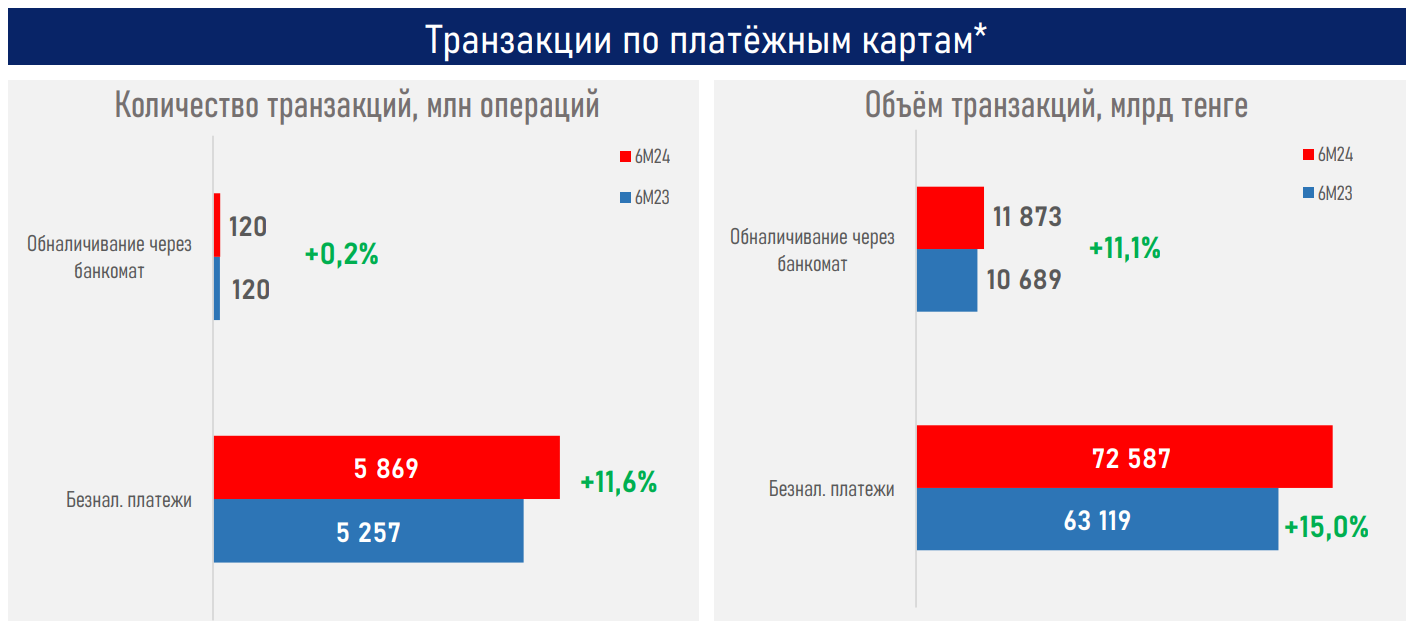

- В первом полугодии прирост составил 15,0% (г/г) в сравнении с показателем в 44,0% за аналогичный период 2023 года. Отметим, в абсолютном выражении объём безналичных транзакций вырос с 63,1 трлн тенге до 72,6 трлн тенге.

- При этом темпы изъятия наличности из банкоматов, наоборот, возросли с 3,4% до 11,1%. Так, в первом полугодии казахстанцы изъяли из банкоматов 11,9 трлн тенге против 10,7 трлн тенге в аналогичном периоде прошлого года (+1,2 трлн тенге).

- Рост популярности "живых" денег в стране может являться в том числе результатом информационных мер по фискализации P2P-переводов, предстоящей необходимости всеобщего декларирования за текущий год.

- Объём наличности в обращении (M0), то есть денег вне банковской системы, рос намного быстрее, чем за аналогичный период 2023 года (+12,1% г/г vs 7,1%), и составил 3,9 трлн тенге. То есть в среднем на каждого казахстанца приходятся почти 200 тысяч тенге наличности (=194,2 тыс.).

- На фоне вышесказанного доля безналичных транзакций особо не изменилась за год: 85,9% против 85,5% на начало июля 2023 года. При этом сильное падение проникновения "безнала" в отдельных регионах может быть обусловлено статистическим уточнением (см. Самые безналичные регионы).

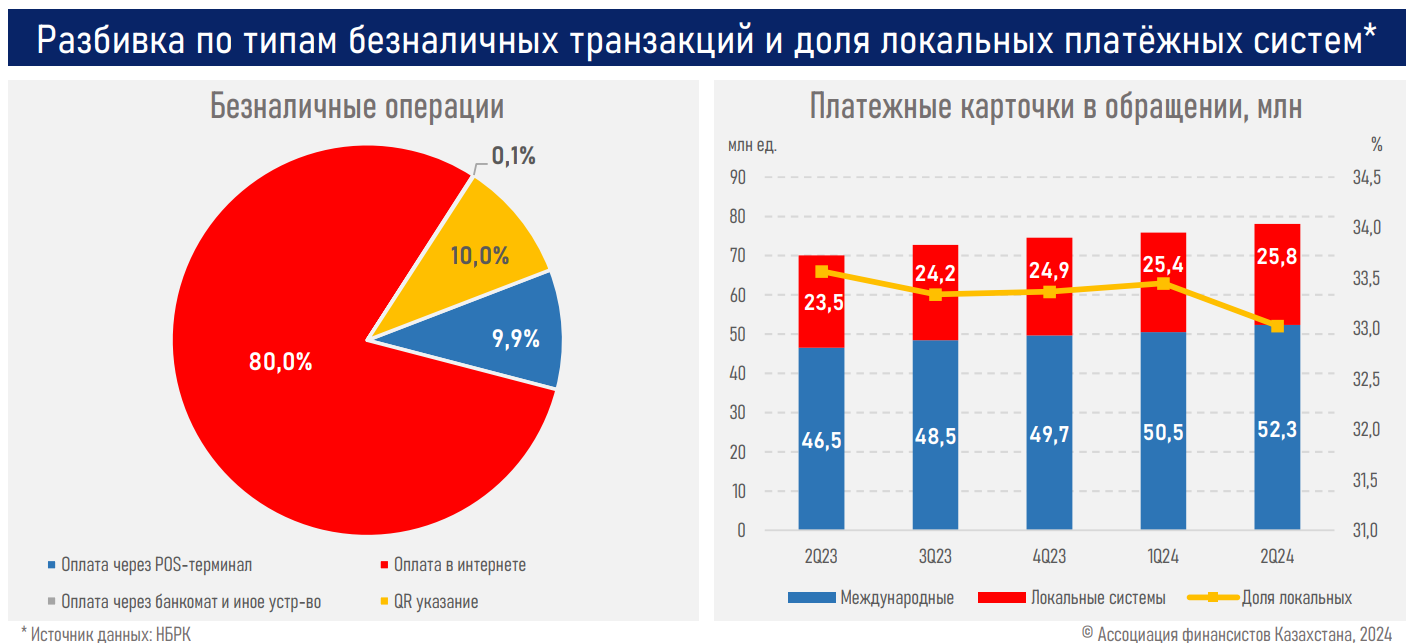

- Международные карточки имели большее распространение, нежели локальные. Количество платежных карт международных систем выросло до 52,3 млн (+5,8 млн, или 12,4%), а локальных — до 25,8 млн (+2,3 млн, или 9,7%), что привело к умеренной ребалансировке их долей на рынке (см. ниже).

- Среди тенденций в способах осуществления безналичных транзакций отметим снижение доли интернет-платежей (с 82,8 до 80,0%) и оплат через POS-терминал (с 13,6% до 9,9%), но стремительный рост QR-оплаты (с 3,6% до 10,0%).

- В абсолютном выражении QR-оплаты (7,3 трлн тенге) впервые превысили объёмы оплат через POS-терминал (7,2 трлн тенге) и сохраняют значительный потенциал дальнейшего роста, как ввиду простоты, удобства и экономии, так и планов по внедрению единого QR-кода для оплат. Напомним, что единый QR-код для всех банков планируется внедрить к началу следующего года.

Краткие итоги периода

На фоне менее благоприятных макроэкономических условий в стране (замедление торговли и общего уровня ВВП) рост безналичных операций в первом полугодии текущего года заметно упал. А меры по фискализации карточных переводов и необходимость всеобщего декларирования за текущий год могли привести к росту изъятий наличности и их объёма в обращении.

На этом фоне проникновение "безнала" по стране особо не изменилось, и маловероятно, что оно существенно возрастет, в том числе ввиду приближения к точке насыщения в крупных городах (например, в Алматы — 91%, Астане — 85%).

Тем не менее к началу июля 2024 года объёмы безналичных транзакций по карточкам превышают соответствующие показатели операций по выдаче наличности в 6,1 раза (72,6 трлн тенге vs 11,9 трлн тенге), чуть лучше, чем годом ранее (в 5,9 раза: 63,1 трлн тенге vs 10,7 трлн тенге).

При этом "средний чек" одной операции по безналичным транзакциям вырос в первом полугодии с 12,0 до 13,0 тыс. (+8,0%), по снятию из банкоматов — с 92,4 до 106,8 тыс. тенге (+15,6%), отражая высокие темпы роста номинальных заработной платы (+12,3%) и доходов казахстанцев (+8,1%).

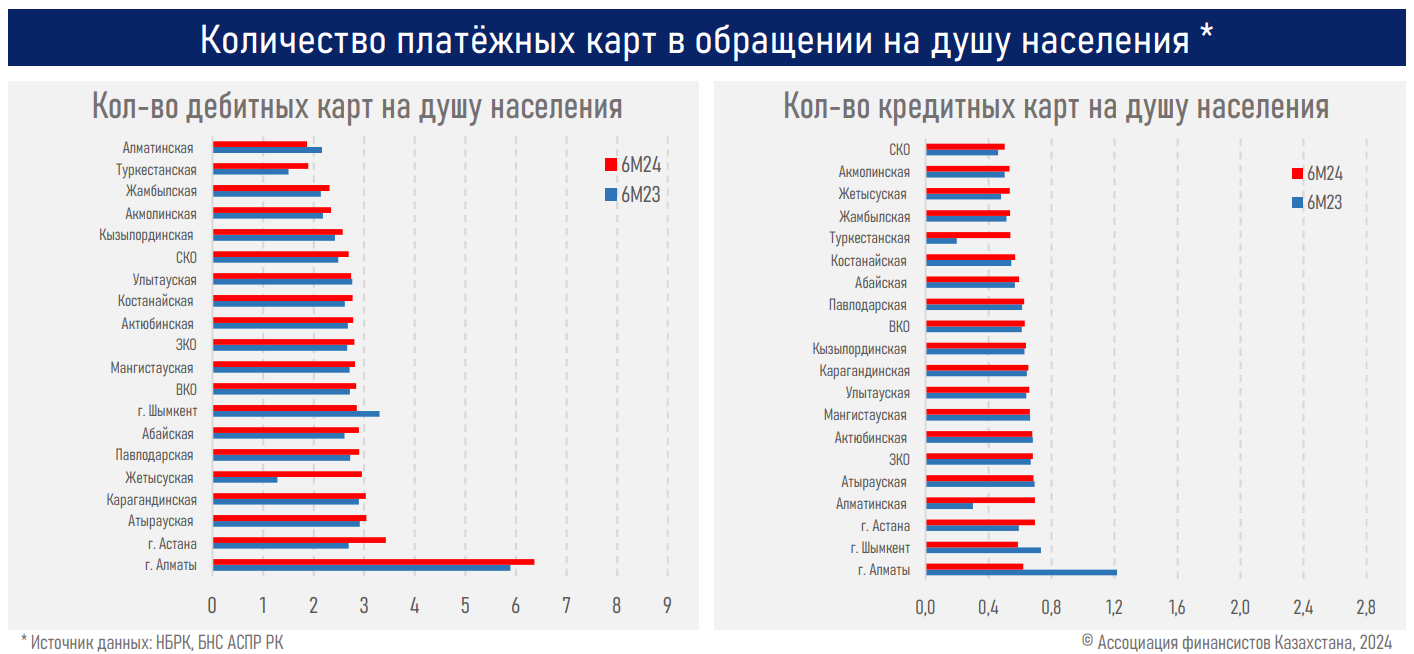

Между тем на 1 июля 2024 года общее количество платежных карточек стране составило 78,1 млн единиц в сравнении с показателем в 60,0 млн годом ранее, из которых треть (33%) приходится на локальные системы (34% годом ранее). Наиболее распространенными являются дебетные карты (80,0%), доля кредитных карт — 16%, оставшиеся 4% — это дебетные с кредитным лимитом и предоплаченные карты. Таким образом, на душу населения в моменте приходятся 3,1 дебитных карты (2,8 годом ранее) и 0,6 кредитных (не изменилось за год).