Неделю мировые фондовые индексы начинают разнонаправленно

10.10.2023По итогам минувшей торговой пятидневки многие индикаторы снизились, а инвесторы следят за развитием ситуации в Израиле.

По завершении пятничных торгов фондовые индексы стран Азиатско-Тихоокеанского региона (АТР) завершили на мажорной ноте, исключение составил японский Nikkei 225, сообщает inbusiness.kz.

Тем не менее текущую неделю все основные индикаторы завершили в существенном минусе на фоне повышения доходности гособлигаций, отмечает Trading Economics.

Потребительские расходы в Японии в августе увеличились на 3,9% относительно предыдущего месяца и сократились на 2,5% в годовом выражении (минимальное сокращение за пять месяцев), согласно опубликованным в пятницу официальным данным. Аналитики в среднем прогнозировали повышение первого показателя на 0,9% и падение второго на 4,3%.

Биржи материкового Китая оставались закрытыми всю минувшую неделю в связи с государственными праздниками.

За день Nikkei 225 (JP 225) потерял -0,07%, снизившись до отметки 31 030,50 пункта. За неделю в целом потери составили 2,6%.

Вниз японский рынок больше всего утянули акции нефтяной компаний Inpex (-2,4%), автомобильной Mitsubishi Motors (-2,2%), косметической Shiseido (-2,4%), производителей электроники Sharp (-2,0%) и Panasonic (-1,7%). Также подешевели бумаги нескольких технологический компаний.

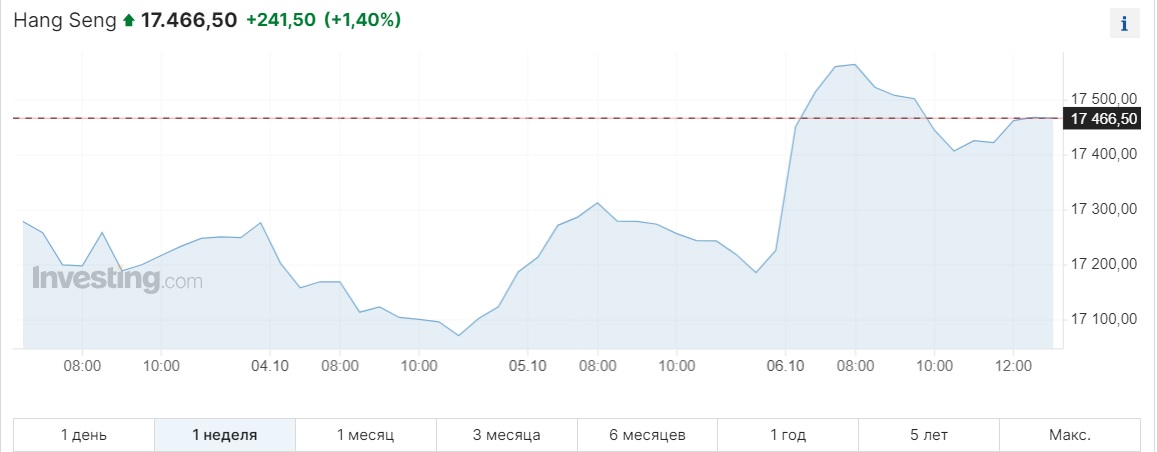

Гонконгский Hang Seng (HSI) за день увеличился на +1,40%, однако за неделю потерял в целом – 1,93%.

Естественно, китайский Shanghai Composite (SSEC) остался на уровне конца позапрошлой недели, так как торги не проводились.

В понедельник, 9 октября, в связи с праздниками биржи Японии и Южной Кореи были закрыты. Утренние торги на Гонконгской фондовой бирже были отменены из-за приближающегося тайфуна. К тому же нервозности инвесторам добавила ситуация на Ближнем Востоке, где в субботу ХАМАС атаковал Израиль, пишет Trading Economics.

Китайский индекс Shanghai Composite в понедельник потерял -0,44%, гонконгский Hang Seng прибавил +0,18%.

Фондовые индексы стран старушки Европы завершили пятницу уверенным ростом.

Рост индикаторов был зафиксирован по итогам второй сессии подряд. Инвесторы оценивали статданные из США и Германии, а также корпоративные новости.

Согласно отчету министерства труда США, обнародованному в пятницу, количество рабочих мест в американской экономике в сентябре увеличилось на 336 тыс., максимальными темпами за восемь месяцев. Консенсус-прогноз экспертов, который приводит Trading Economics, предусматривал рост показателя на 170 тыс. Более того, данные за август были пересмотрены в сторону повышения: число рабочих мест увеличилось на 227 тыс., а не на 187 тыс., как сообщалось ранее. Сначала это чуть не привело к распродажам, как на европейских, так и американских фондовых площадках. Ведь данные указывали на перегретый рынок труда, что в свою очередь могло усилить вероятность "ястребиной" политики ФРС, но, взвесив всю информацию, истерики на рынке удалось избежать. В пользу инвесторов говорил тот факт, что почасовая зарплата выросла в сентябре на 4,2% против 4,3% в августе.

Объём заказов промышленных предприятий Германии в августе увеличился на 3,9% по сравнению с предыдущим месяцем, сообщило министерство экономики страны. Это более чем вдвое превзошло прогнозы аналитиков.

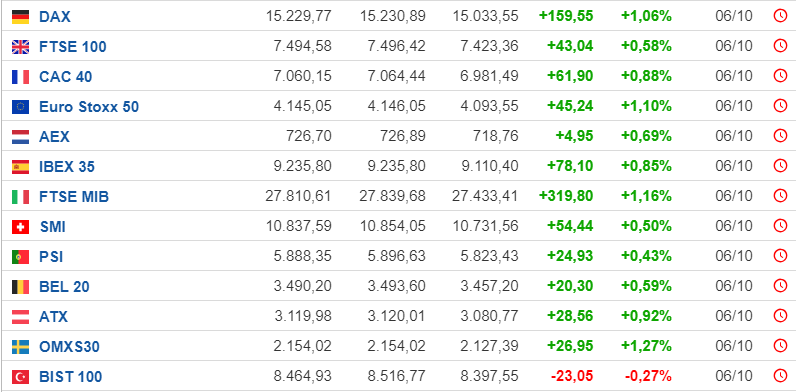

Сводный индекс крупнейших европейских компаний Stoxx Europe 600 поднялся на 0,82% и составил 444,93 пункта. По итогам недели индикатор потерял 1,17%. Напомним, что индикатор снизился на 1,6% в сентябре и упал на 2,9% в 3-м квартале, показав наихудшую квартальную динамику за год.

Британский индикатор FTSE 100 вырос в пятницу на 0,58%, германский DAX — на 1,06%, французский CAC 40 — на 0,88%. Итальянский FTSE MIB и испанский IBEX 35 прибавили 1,2% и 0,9% соответственно.

Однако уже в понедельник, 9 октября, фондовые индексы крупнейших стран Западной Европы в основном в красном секторе. Как говорилось выше, инвесторы следят за развитием ситуации в Израиле.

Ключевым событием для американского рынка акций в пятницу, как уже говорилось, стал отчет минтруда США, показавший резкий скачок числа рабочих мест в стране. Первой реакцией трейдеров была распродажа акций, поскольку они восприняли эти данные как сигнал того, что Федеральной резервной системе (ФРС) так и не удалось добиться "охлаждения" рынка труда, необходимого для сдерживания инфляции, в связи с чем ей придётся продолжить ужесточение политики, отмечает Market Watch.

Кстати, моментально увеличилась до 34% вероятность поднятия ставки на 25 базисных пункта до 5,50 – 5,75%. Сейчас она составляет 23,2%. Вероятность того, что ФРС оставит её без изменений, на уровне 5,25 – 5,50%, находится на отметке 76,8%.

Ну, а затем были взвешены все аспекты отчета, и рынок перешел к заметному росту.

"Хотя рост числа рабочих мест существенно превысил ожидания Уолл-стрит, гораздо более важной деталью является замедление темпов роста зарплат", — сказал главный инвестиционный стратег CFRA Сэм Стовалл, слова которого приводит Market Watch.

Аналитик Renaissance Macro Research Нил Дутта считает, что отчет минтруда согласуется как с целью "мягкой посадки" экономики, так и с целью возврата инфляции в США к уровню в 2%.

Индекс Dow Jones Industrial Average на закрытие рынка в пятницу вырос на 288,01 пункта (+0,87%) и составил 33 407,58 пункта.

Standard & Poor’’s 500 поднялся на 50,31 пункта (+1,18%) — до 4 308,5 пункта.

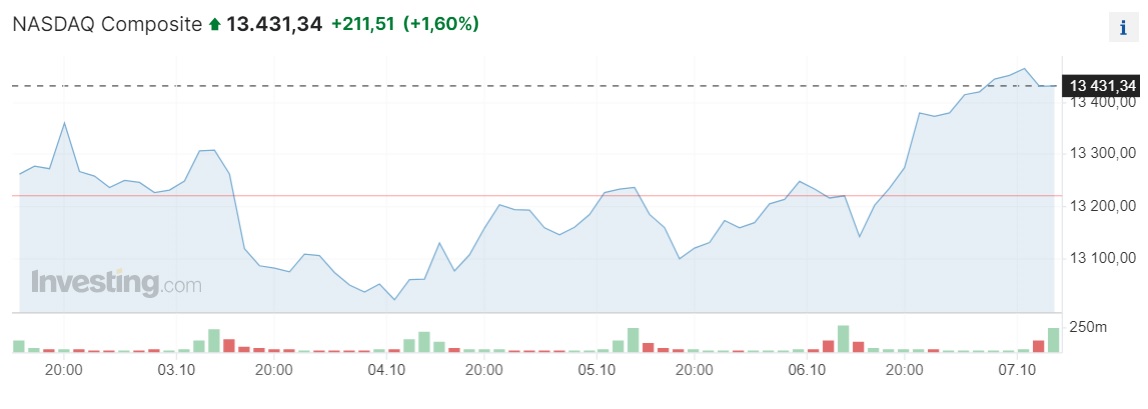

Nasdaq Composite подскочил на 211,51 пункта (+1,6%) и составил 13 431,34 пункта.

По итогам всей минувшей недели Dow Jones Industrial Average опустился на -0,3%, S&P 500 вырос на +0,47%, Nasdaq Composite стал дороже на +1,6%.

Эксперты Goldman Sachs Group Inc. отметили, что "продолжающаяся ребалансировка рынка труда" согласуется с их ожиданиями, что Федрезерв больше не будет поднимать ставку в этом году.

На премаркете понедельника 9 октября фьючерсы (декабрьские) на основные индексы находятся в красной зоне от -0,43 до -0,70%.